입력 : 2015.11.09 03:07

[언제 받으면 유리할까… 40세 가입자로 따져보니]

68세로 늦추면 - 65세보다 月20만원 더 받아

70세로 더 늦출 경우 - 연금 받을 기간 짧아져 오히려 총액 더 줄어

60세 때 앞당겨 타면 - 정상연금액의 70%만 받아

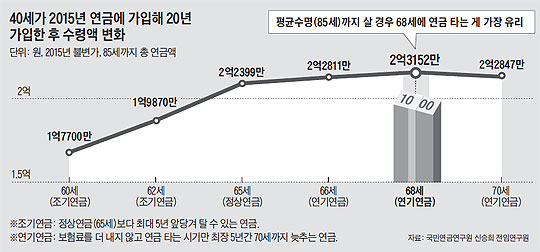

국민연금에 가입해 65세에 정상적으로 받는 연금과 소득이 없어 5년 앞당긴 60세부터 받는 조기연금, 70세까지 연금을 타지 않고 이자를 불려 5년 뒤 받는 연기연금 중 어느 쪽이 유리할까.

국민연금연구원 신승희 전문연구원은 8일 주간 '연금이슈와 동향분석'의 '연기연금과 조기노령연금의 기대 연금액'에서 이 같은 내용을 분석해 68세에 연기연금을 타는 것이 가장 유리하다고 밝혔다.

40세 가입자(월평균 소득 204만원)가 올해부터 60세까지 20년간 국민연금에 가입한 뒤 85세까지 산다고 가정할 경우 언제 연금을 타는 게 가장 유리할지를 비교한 결과다.

◇연기연금 연리 7.2%… 정기예금보다 유리

신 연구원은 예상 평균수명인 85세까지 살 경우, 정상연금(65세)보다 68세부터 타는 게 가장 유리하다고 밝혔다.

국민연금연구원 신승희 전문연구원은 8일 주간 '연금이슈와 동향분석'의 '연기연금과 조기노령연금의 기대 연금액'에서 이 같은 내용을 분석해 68세에 연기연금을 타는 것이 가장 유리하다고 밝혔다.

40세 가입자(월평균 소득 204만원)가 올해부터 60세까지 20년간 국민연금에 가입한 뒤 85세까지 산다고 가정할 경우 언제 연금을 타는 게 가장 유리할지를 비교한 결과다.

◇연기연금 연리 7.2%… 정기예금보다 유리

신 연구원은 예상 평균수명인 85세까지 살 경우, 정상연금(65세)보다 68세부터 타는 게 가장 유리하다고 밝혔다.

연기연금은 보험료를 더 내지 않고 연금 타는 시기만 65세에서 70세까지 5년을 늦출 수 있는 제도다. 연기연금 수령자는 매년 늘어 작년 말 8216명에서 올해는 1만여명으로 늘 전망이다. 연기연금은 연금을 타는 연령(현재 61세)에 도달하기 전에 국민연금공단 각 지사에 몇 살부터 연금을 타겠다고 신청해야 하는데, 마음이 바뀌면 언제라도 재신청해 탈 수 있다.

소득이 없는 경우 5년 앞당긴 60세부터 조기연금을 탈 수 있다. 60세부터 타면 연금 총액이 1억7700만원에 그쳐 65세에 탈 정상연금액(2억2399만원)의 79%에 그치고 68세에 탈 총액보다는 무려 5452만원이나 적어진다.

조기연금은 일찍 받는 것만큼 월 연금액이 깎여 불리하다. 60세는 정상연금액의 70%를 받고, 61세는 76% 등 한 살 늦게 받을 때마다 6%포인트씩 가산돼 64세에 받으면 94%를 받게 된다.

또 연금 수령 중 일정 소득이 생기면 연금 지급이 정지되는 불리한 점도 있다. 조기연금 수령자는 이처럼 은퇴 후 소득이 없는 사람들이 타는 것으로 작년 말 44만1219명에 달한다.

만일 건강이 좋지 않아 예상 수명을 80세로 잡으면, 66세부터 타는 게 가장 유리한 것으로 집계됐다. 66세부터 14년간 받을 연금총액은 1억6808만원으로 조건이 가장 낫다. 67세 넘으면 연금 수령 기간이 줄면서 연금총액도 줄게 된다.

특히 90세까지 살 수 있다면, 70세부터 받는 게 가장 유리(3억463만원)하다. 여성 가입자는 20년 뒤 평균 기대수명이 88세로 예상되므로 연금 받는 시기를 늦출수록 연금 총액이 커져 유리하다는 얘기다.

◇손익분기점, 조기연금은 73세, 연기연금은 84세

통상 조기·연기연금은 예상 기대 수명에 따라 손익분기점이 달라진다. 조기연금은 73세보다 짧게 살면 유리하지만, 73세를 넘으면 불리해진다. 반면 연기연금은 84세가 손익분기점으로 85세 이상 살게 되면 연금 총액은 늘어나 유리하다. 현재 기대수명은 남자는 78세, 여성은 85세다.

신 연구원은 "조기연금은 연금 수령 기간이 길어지더라도 월 수령액 자체가 줄어 생애 총 받는 돈이 정상연금에 비해 3~21%가 적다"며 "반면 연기연금은 연금 수령 기간이 줄지만 받는 돈이 커져 정상연금액보다 2~3%를 더 받게 된다"고 말했다.