입력 2019.11.26 03:14

[Close-up] 5년뒤 100조원 시장… 전기車 배터리, BMW도 뛰어들었다

- 자칫하면 껍데기 될라

전기차는 배터리가 심장 역할… 직접 배터리 개발 못한다면 자동차 껍데기만 만드는 격

- 마침내, BMW도 참전

뮌헨에 R&D 센터 개설하고 2억 유로 투자, 자체 개발 나서

직접 배터리 셀 만든 후에는 기존 화학업체에 위탁생산 계획

- 화학社 vs 자동차, 뜨거운 전쟁

폴크스바겐·도요타도 개발중… 화학업체들은 잇따라 공장 증설

'LA 오토쇼' 개막을 하루 앞둔 지난 19일(현지 시각) 미국 로스앤젤레스의 한 차고. BMW그룹의 미래 모빌리티 분야 전문가인 얀 프리먼씨는 전 세계 12개국 기자단 60여명을 대상으로 "BMW는 배터리 개발 기술을 내재화하고, BMW 전기차에 최적화된 배터리를 직접 개발할 것"이라고 발표했다.

지금까지 BMW는 전기차를 만들 때 한국의 삼성SDI나 중국의 CATL 등 화학·배터리 업체들이 생산한 배터리 셀을 납품받아서 썼다. 그러나 앞으로는 원하는 성능에 맞는 배터리 셀을 직접 개발한 뒤, 이를 배터리 업체에 위탁 생산하겠다는 방침이다. 이를 위해 지난 4년간 2억유로(약 2600억원)를 투자, 최근 독일 뮌헨에 '배터리 셀 경쟁력센터'라는 연구개발(R&D) 시설을 설치하고 200여명의 연구 인력을 채용했다.

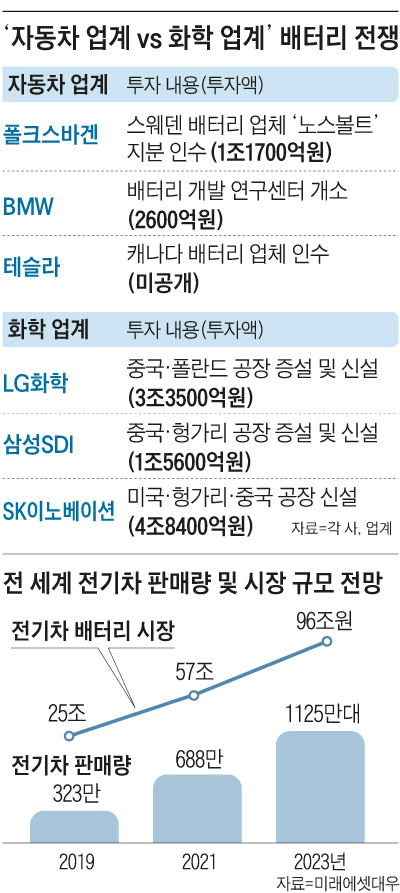

테슬라, 폴크스바겐, 도요타 등에 이어 BMW까지, 완성차 업계가 본격적으로 '독자 배터리 기술 확보'에 나서기 시작했다. 이미 배터리 기술 및 생산 설비를 갖춘 화학업계와 정면충돌이 불가피하다. 올해 25조원 정도인 글로벌 전기차 배터리 시장은 2023년 96조원 규모로 급성장할 전망이다. 기존 화학 업체들뿐 아니라 완성차 업체들까지 수많은 플레이어가 뛰어드는 배터리판 '서바이벌 전쟁'이 개막하는 것이다.

◇"전기차 세분화되면 배터리 성능도 세분화돼야"

테슬라, 폴크스바겐, 도요타 등에 이어 BMW까지, 완성차 업계가 본격적으로 '독자 배터리 기술 확보'에 나서기 시작했다. 이미 배터리 기술 및 생산 설비를 갖춘 화학업계와 정면충돌이 불가피하다. 올해 25조원 정도인 글로벌 전기차 배터리 시장은 2023년 96조원 규모로 급성장할 전망이다. 기존 화학 업체들뿐 아니라 완성차 업체들까지 수많은 플레이어가 뛰어드는 배터리판 '서바이벌 전쟁'이 개막하는 것이다.

◇"전기차 세분화되면 배터리 성능도 세분화돼야"

BMW는 이날 발표에서 직접 배터리 개발에 나서는 이유를 '전기차 시장 세분화'를 들어 설명했다. 전기차도 내연기관차처럼 앞으로는 보급형 대중 승용차와 고성능 스포츠카, 픽업트럭 등 기능과 성능에 따라 차종이 세분화될 전망인데, 이에 맞춰 배터리의 가격 및 성능도 다 달라져야 한다는 것이다. 프리먼 담당자는 "이를테면 고성능차 배터리는 에너지 밀도가 높은 것이 가장 중요하고, 상용차 배터리는 빠르게 재충전되는 것이 가장 중요해질 것"이라며 "이를 위해선 해당 차량을 생산하는 완성차 업체가 직접 배터리 스펙을 각각 조정할 필요가 있다"고 말했다.

BMW는 니켈·코발트·망간 등 배터리의 원재료를 구매(소싱)하는 데에도 직접 참여할 계획이다. 이를 통해 안정적으로 수급량을 유지하고, 원가도 절감할 수 있을 것으로 보고 있다. 원가 절감은 완성차 가격을 낮추는 데에도 기여할 것으로 보인다. 통상 배터리는 전기차 제조 원가의 30~40% 정도를 차지하는 것으로 알려져 있다.

BMW뿐 아니라, 앞서 많은 업체가 배터리 직접 개발을 선언했다. 독일 폴크스바겐은 스웨덴 배터리 업체인 노스볼트의 지분 20%를 인수하는 데 9억유로(약 1조1700억원)를 투자했다. 양 사는 합작사를 설립, 내년부터 독일 중북부에 배터리 생산 공장을 건설하기 시작해, 이르면 2023년 말부터 배터리를 생산한다는 계획이다. 연간 생산 능력은 16GWh 정도가 될 전망인데, 이 정도면 전기차 26만대 이상을 생산할 수 있는 수준이다. 일본 도요타는 1조5000억엔(약 16조원)을 투자한 일본 후지산 인근 연구소에서 연구원 200여 명이 배터리 연구·개발에 매진하고 있다. 테슬라는 지난 5월 캐나다의 배터리 생산 업체를 인수했다. 테슬라의 생산 공장인 기가팩토리에서 배터리를 자체 생산한다는 계획도 갖고 있다.

◇배터리판 서바이벌 전쟁

완성차 업체들이 배터리 관련 첨단 기술 독자 확보에 성공하기까진 앞으로 최소 5년 정도 걸릴 전망이다. 그럼에도 앞다퉈 배터리 개발에 뛰어드는 건 그만큼 배터리 시장의 성장성이 매우 높기 때문이다. 시장조사 업체 SNE리서치에 따르면, 올해 글로벌 전기차 배터리 수요 전망치는 190GWh로 공급량(326GWh)에 비해 모자라지만, 2023년엔 수요가 916GWh로 폭증하면서 공급량(776GWh)을 뛰어넘을 것으로 예상된다. 공급량이 부족해지면, 지금까지 '갑'의 지위를 누려왔던 완성차 업계가 '을'로 전락하게 된다. 완성차 업체들로선 배터리 자체 개발 및 생산을 검토하지 않을 수 없다는 것이다. 글로벌 컨설팅 업체인 딜로이트는 "2030년쯤엔 수요가 공급을 두 배 웃돌게 될 것"이라며 "지금 투자를 많이 하더라도 결국엔 남는 장사가 될 것"이라고 내다봤다.

BMW는 니켈·코발트·망간 등 배터리의 원재료를 구매(소싱)하는 데에도 직접 참여할 계획이다. 이를 통해 안정적으로 수급량을 유지하고, 원가도 절감할 수 있을 것으로 보고 있다. 원가 절감은 완성차 가격을 낮추는 데에도 기여할 것으로 보인다. 통상 배터리는 전기차 제조 원가의 30~40% 정도를 차지하는 것으로 알려져 있다.

BMW뿐 아니라, 앞서 많은 업체가 배터리 직접 개발을 선언했다. 독일 폴크스바겐은 스웨덴 배터리 업체인 노스볼트의 지분 20%를 인수하는 데 9억유로(약 1조1700억원)를 투자했다. 양 사는 합작사를 설립, 내년부터 독일 중북부에 배터리 생산 공장을 건설하기 시작해, 이르면 2023년 말부터 배터리를 생산한다는 계획이다. 연간 생산 능력은 16GWh 정도가 될 전망인데, 이 정도면 전기차 26만대 이상을 생산할 수 있는 수준이다. 일본 도요타는 1조5000억엔(약 16조원)을 투자한 일본 후지산 인근 연구소에서 연구원 200여 명이 배터리 연구·개발에 매진하고 있다. 테슬라는 지난 5월 캐나다의 배터리 생산 업체를 인수했다. 테슬라의 생산 공장인 기가팩토리에서 배터리를 자체 생산한다는 계획도 갖고 있다.

◇배터리판 서바이벌 전쟁

완성차 업체들이 배터리 관련 첨단 기술 독자 확보에 성공하기까진 앞으로 최소 5년 정도 걸릴 전망이다. 그럼에도 앞다퉈 배터리 개발에 뛰어드는 건 그만큼 배터리 시장의 성장성이 매우 높기 때문이다. 시장조사 업체 SNE리서치에 따르면, 올해 글로벌 전기차 배터리 수요 전망치는 190GWh로 공급량(326GWh)에 비해 모자라지만, 2023년엔 수요가 916GWh로 폭증하면서 공급량(776GWh)을 뛰어넘을 것으로 예상된다. 공급량이 부족해지면, 지금까지 '갑'의 지위를 누려왔던 완성차 업계가 '을'로 전락하게 된다. 완성차 업체들로선 배터리 자체 개발 및 생산을 검토하지 않을 수 없다는 것이다. 글로벌 컨설팅 업체인 딜로이트는 "2030년쯤엔 수요가 공급을 두 배 웃돌게 될 것"이라며 "지금 투자를 많이 하더라도 결국엔 남는 장사가 될 것"이라고 내다봤다.

화학 업체들은 우선 자동차 업체들과 손을 잡지만, 주도권은 내줄 수 없다는 입장이다. 이를 위해 중국·유럽 등 배터리 수요가 높은 지역에 잇따라 공장을 신·증설하면서 생산 능력을 키우고 있다. 지난해 LG화학, 삼성SDI, SK이노베이션 등 국내 화학 업체 3사의 연간 배터리 생산량은 53GWh였지만, 2025년엔 455GWh로 9배 가까이로 늘어날 전망이다. '규모의 경제'를 통해 완성차 업체들이 따라올 수 없는 생산성을 갖추겠다는 것이다.

현재로서는 이미 각종 연구 관련 기술 특허와 생산 설비 등을 완비한 화학 업계가 유리한 상황이다. 그러나 만에 하나라도 완성차 업계가 양산에 성공하고, 생산성도 갖춘다면 큰 부담이 된다. 국내 화학 업계의 한 관계자는 "완성차 업체가 배터리 기술력을 갖추면, 추후 가격 협상에서도 화학 업계를 압박하는 유효한 카드로 쓸 수 있을 것"이라며 "최근 배터리 기술 인력이 글로벌 유수의 완성차 업체와 자동차 부품 업체로 유출되고 있다는 점도 변수"라고 말했다.

[한국 3개社 점유율 합쳐도… 中·日 업체 못이겨]

전통적으로 제조업에서 한·중·일 3국 관계는 이랬다. 일본이 기술을 개발하고 시장을 개척하면, 한국이 빠르게 추격해 시장 점유율을 확대했고, 뒤를 이어 중국이 규모의 경제를 앞세워 최대 제조국이 됐다. 그러나 신(新)산업인 배터리 시장에선 이런 공식이 성립하지 않는다. 미래를 보고 선제 투자한 일본, 정부 지원으로 빠르게 추격한 중국이 '양강 구도'를 만들고 있다. 내수 시장 규모도 작고, 정부 지원도 제때 받지 못한 한국 업체들이 밀려나고 있는 것이다.

25일 시장조사업체 SNE리서치에 따르면, 지난 9월 글로벌 전기차 배터리 시장 1위는 일본의 파나소닉(37.1%)이 차지했다. 세계 최대 전기차 업체인 테슬라의 판매가 굳건한 데 따른 것이다. 올 상반기 1위였던 중국의 CATL(22.5%)은 2위에 올랐다. 최근 중국 전기차 판매량이 감소하면서 순위가 떨어졌지만, 여전히 중국 정부의 지원을 받고 있다. 양사의 점유율 합계는 59.6%로 작년(51.1%)에 비해 시장 지배력이 더 커졌다. 반면 LG화학은 3위(10.7%), 삼성 SDI(3.8%)와 SK이노베이션(1.8%)은

현재로서는 이미 각종 연구 관련 기술 특허와 생산 설비 등을 완비한 화학 업계가 유리한 상황이다. 그러나 만에 하나라도 완성차 업계가 양산에 성공하고, 생산성도 갖춘다면 큰 부담이 된다. 국내 화학 업계의 한 관계자는 "완성차 업체가 배터리 기술력을 갖추면, 추후 가격 협상에서도 화학 업계를 압박하는 유효한 카드로 쓸 수 있을 것"이라며 "최근 배터리 기술 인력이 글로벌 유수의 완성차 업체와 자동차 부품 업체로 유출되고 있다는 점도 변수"라고 말했다.

[한국 3개社 점유율 합쳐도… 中·日 업체 못이겨]

전통적으로 제조업에서 한·중·일 3국 관계는 이랬다. 일본이 기술을 개발하고 시장을 개척하면, 한국이 빠르게 추격해 시장 점유율을 확대했고, 뒤를 이어 중국이 규모의 경제를 앞세워 최대 제조국이 됐다. 그러나 신(新)산업인 배터리 시장에선 이런 공식이 성립하지 않는다. 미래를 보고 선제 투자한 일본, 정부 지원으로 빠르게 추격한 중국이 '양강 구도'를 만들고 있다. 내수 시장 규모도 작고, 정부 지원도 제때 받지 못한 한국 업체들이 밀려나고 있는 것이다.

25일 시장조사업체 SNE리서치에 따르면, 지난 9월 글로벌 전기차 배터리 시장 1위는 일본의 파나소닉(37.1%)이 차지했다. 세계 최대 전기차 업체인 테슬라의 판매가 굳건한 데 따른 것이다. 올 상반기 1위였던 중국의 CATL(22.5%)은 2위에 올랐다. 최근 중국 전기차 판매량이 감소하면서 순위가 떨어졌지만, 여전히 중국 정부의 지원을 받고 있다. 양사의 점유율 합계는 59.6%로 작년(51.1%)에 비해 시장 지배력이 더 커졌다. 반면 LG화학은 3위(10.7%), 삼성 SDI(3.8%)와 SK이노베이션(1.8%)은

핫뉴스 BEST