- 28

- 5

- 더보기

입력 : 2017.01.23 11:24

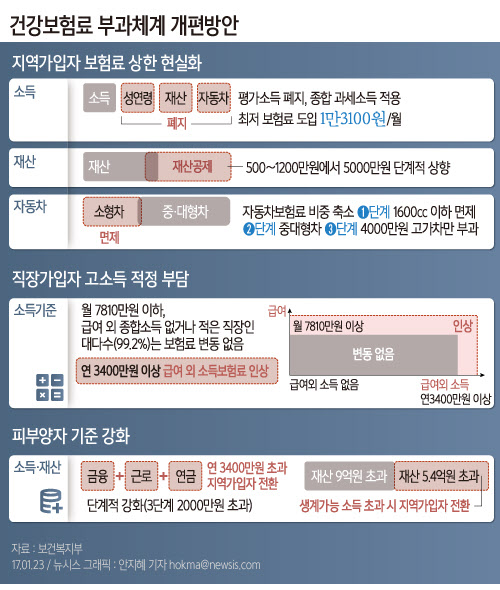

앞으로 연 소득이 2000만원을 넘거나 시가 7억2000만원의 재산이 있다면 가족 중 직장인이 있더라도 건강보험료를 내야 한다. 반대로 ‘송파 세모녀 사건’ 당사자처럼 소득과 재산이 없는 사람은 보험료 부담이 줄어든다.

보건복지부가 이처럼 가입자간 형평성 문제를 해결하기 위한 건보료 부과체계 개편안을 23일 발표했다. 2013년 7월25일 학계·연구기관 등 전문가들로 구성된 개선기획단을 출범한지 3년6개월만이다.

개편안은 연소득 2000만원 초과 피부양자에게 보험료를 부과하고 지역 가입자의 경우 성·연령 등 불합리한 부과 항목을 없애는 등 소득·재산에 따라 가입자간 형평성을 높이는 것을 골자로 한다.

◇ 연소득 2000만원 초과 피부양자, 지역가입자로 전환

건강보험은 지금까지 직장인의 경우 근로소득에, 지역가입자는 소득과 재산·자동차·성·연령을 기준으로 보험료를 부과해왔다. 가족 중 직장 가입자가 있으면 금융소득·공적연금·근로기타소득이 4000만원(합산소득 1억2000만원)이하인 경우 피부양자로 등록돼 건강보험료를 한푼도 내지 않았다.

하지만 앞으로 연소득 2000만원 초과자는 가족 중에 직장 가입자가 있더라도 지역가입자로 전환돼 7만7000~18만6000원의 건강 보험료를 내야 한다. 이로 인해 2024년(3단계) 기준 약 47만 세대(59만명)이 피부양자 자격을 잃을 전망이다. 전체 피부양자 2049만 명의 2.8%에 해당한다.

재산 기준도 엄격해져 현행 시가 18억원(과표 9억원) 이하는 피부양자로 인정됐지만, 앞으로 2단계부터 시가 7억2000만원(과표 3억6000만원)을 초과하고 생계가능소득이 연 1000만원 이상 있다면 지역가입자로 전환된다.

피부양자 인정 범위도 앞으로는 직계·존비속이 아닌 형제·자매는 원칙적으로 제외하도록 했다. 다만 가족 부장 정서를 고려해 장애인이나 30세 미만, 65세 이상인 형제·자매가 소득·재산기준을 충족할 경우에는 피부양자를 유지할 수 있게 했다.

보건복지부가 이처럼 가입자간 형평성 문제를 해결하기 위한 건보료 부과체계 개편안을 23일 발표했다. 2013년 7월25일 학계·연구기관 등 전문가들로 구성된 개선기획단을 출범한지 3년6개월만이다.

개편안은 연소득 2000만원 초과 피부양자에게 보험료를 부과하고 지역 가입자의 경우 성·연령 등 불합리한 부과 항목을 없애는 등 소득·재산에 따라 가입자간 형평성을 높이는 것을 골자로 한다.

◇ 연소득 2000만원 초과 피부양자, 지역가입자로 전환

건강보험은 지금까지 직장인의 경우 근로소득에, 지역가입자는 소득과 재산·자동차·성·연령을 기준으로 보험료를 부과해왔다. 가족 중 직장 가입자가 있으면 금융소득·공적연금·근로기타소득이 4000만원(합산소득 1억2000만원)이하인 경우 피부양자로 등록돼 건강보험료를 한푼도 내지 않았다.

하지만 앞으로 연소득 2000만원 초과자는 가족 중에 직장 가입자가 있더라도 지역가입자로 전환돼 7만7000~18만6000원의 건강 보험료를 내야 한다. 이로 인해 2024년(3단계) 기준 약 47만 세대(59만명)이 피부양자 자격을 잃을 전망이다. 전체 피부양자 2049만 명의 2.8%에 해당한다.

재산 기준도 엄격해져 현행 시가 18억원(과표 9억원) 이하는 피부양자로 인정됐지만, 앞으로 2단계부터 시가 7억2000만원(과표 3억6000만원)을 초과하고 생계가능소득이 연 1000만원 이상 있다면 지역가입자로 전환된다.

피부양자 인정 범위도 앞으로는 직계·존비속이 아닌 형제·자매는 원칙적으로 제외하도록 했다. 다만 가족 부장 정서를 고려해 장애인이나 30세 미만, 65세 이상인 형제·자매가 소득·재산기준을 충족할 경우에는 피부양자를 유지할 수 있게 했다.

◇직장가입자도 월급 외 2000만원 이상 소득에 부과

직장 가입자도 연간 보수 외 소득을 감안해 보험료 부과가 확대된다. 전체 직장가입자 1581만 세대 중 26만 세대가 보험료가 인상될 것으로 보인다.

지금까지는 연간 보수 외 소득이 7200만원 이하인 경우에는 부과되지 않았으나 앞으로 단계적으로 기준을 좁혀나가 3단계에 이르러 연간 보수 외 소득이 2000만원을 초과하면 보험료를 매긴다.

본인부담 월 보험료 상한선도 239만원으로 고정돼 있었던 것을 향후 보수의 변화와 함께 자동 조정되도록 설정했다. 기준은 전전년도 직장가입자 평균 보수보험료의 30배 수준으로 정하고, 지역가입장의 월보험료 상한에도 동일하게 적용키로 결정했다

◇ 지역가입자 ‘평가소득’ 폐지…재산·자동차보험도 축소

개편안에 따르면 앞으로는 지역 가입자의 성·연령 등에 부과되는 ‘평가 소득 보험료’가 17년만에 폐지된다. 이를 통해 지역가입자의 80% 수준인 606만 세대의 월 평균 보험료가 평균 4만6000원(50%) 인하될 전망이다.

‘평가소득’은 연소득 500만원 이하의 지역가입자를 대상으로 소득외에 성·연령, 재산, 자동차 등으로 보험료 납부 능력을 추정하는 것이다. 소득이 없더라도 보험료가 발생해 가혹하다는 비판을 받아왔다.

이번에 평가 소득이 사라지면 성·연령에 부과되는 보험료는 없어지고 소득을 기준으로 보험료를 매기되 일정 수준 이하인 경우 모두 같은 금액의 보험료를 내는 ‘최저보험료’ 구간이 신설된다.

최저보험료 적용 대상은 1단계(내년 상반기 시행) 연소득 100만원 이하로, 월 1만3100원 수준으로 책정된다. 향후 2단계(2021년)를 거쳐 3단계(2024년)로 확대 시행되면 연소득 336만원 이하까지 늘어나 월 1만7129원을 내게 된다.

복지부는 대신 1~2단계에서 인상액 전액경감, 3단계에서 인상액의 50% 경감과 저소득층 경감제도 전반 개선 등을 추진해 부담을 줄여 나가기로 했다.

지역가입자의 재산 보험료와 자동차 보험료도 비중이 축소된다.

재산 보험료의 경우 공제 제도가 도입돼 비

직장 가입자도 연간 보수 외 소득을 감안해 보험료 부과가 확대된다. 전체 직장가입자 1581만 세대 중 26만 세대가 보험료가 인상될 것으로 보인다.

지금까지는 연간 보수 외 소득이 7200만원 이하인 경우에는 부과되지 않았으나 앞으로 단계적으로 기준을 좁혀나가 3단계에 이르러 연간 보수 외 소득이 2000만원을 초과하면 보험료를 매긴다.

본인부담 월 보험료 상한선도 239만원으로 고정돼 있었던 것을 향후 보수의 변화와 함께 자동 조정되도록 설정했다. 기준은 전전년도 직장가입자 평균 보수보험료의 30배 수준으로 정하고, 지역가입장의 월보험료 상한에도 동일하게 적용키로 결정했다

◇ 지역가입자 ‘평가소득’ 폐지…재산·자동차보험도 축소

개편안에 따르면 앞으로는 지역 가입자의 성·연령 등에 부과되는 ‘평가 소득 보험료’가 17년만에 폐지된다. 이를 통해 지역가입자의 80% 수준인 606만 세대의 월 평균 보험료가 평균 4만6000원(50%) 인하될 전망이다.

‘평가소득’은 연소득 500만원 이하의 지역가입자를 대상으로 소득외에 성·연령, 재산, 자동차 등으로 보험료 납부 능력을 추정하는 것이다. 소득이 없더라도 보험료가 발생해 가혹하다는 비판을 받아왔다.

이번에 평가 소득이 사라지면 성·연령에 부과되는 보험료는 없어지고 소득을 기준으로 보험료를 매기되 일정 수준 이하인 경우 모두 같은 금액의 보험료를 내는 ‘최저보험료’ 구간이 신설된다.

최저보험료 적용 대상은 1단계(내년 상반기 시행) 연소득 100만원 이하로, 월 1만3100원 수준으로 책정된다. 향후 2단계(2021년)를 거쳐 3단계(2024년)로 확대 시행되면 연소득 336만원 이하까지 늘어나 월 1만7129원을 내게 된다.

복지부는 대신 1~2단계에서 인상액 전액경감, 3단계에서 인상액의 50% 경감과 저소득층 경감제도 전반 개선 등을 추진해 부담을 줄여 나가기로 했다.

지역가입자의 재산 보험료와 자동차 보험료도 비중이 축소된다.

재산 보험료의 경우 공제 제도가 도입돼 비